以下文章来源于品牌工厂BrandsFactory ,作者谢小丹

在班加罗尔,Anu经营着一家以她名字命名的线下精品店。在世界各地,像Anu这样的店主多到无法统计。而他们中的不少人都因为对库存判断失误而失去了自己的店铺。

而Anu则找到了另一个办法。她发现,借助WhatsApp,她便可以随时联系供应商,收到新产品的照片,并通过WhatsApp销售。这是一种迅速将传统的零售生意简单快速线上化的方式,而在世界各地,像Anu一样尝试零库存销售的卖家不在少数,不仅印度,这一模式在世界各地遍地开花。

如今,菲律宾的Anu们可以尝试通过Resellee开店,而生活在拉美的Anu们则可以选择Elenas搭建自己的店铺,再通过Facebook、Whatsapp等社交媒体寻找源源不断的订单。

在东南亚、拉美、印度等市场,这种社交电商的商业模式正成为当地人的主要网上购物方式之一。在二、三线城市,大量的消费者的购物需求未被电商平台满足,而人们又花费了大量的时间在Facebook、TikTok、Whatsapp以及当地流行的社交平台上,他们不仅通过这些平台刷视频、玩游戏,现在还依赖这些平台购物,和亲友分享种草的产品和服务。

Gobi Partners GBA管理合伙人Chibo Tang曾透露,2021年社交电商的销售额达到了4740亿美元。另据数据机构Statista推算,到2026年,社交电商市场规模将从2022年的9580亿美元增长至2.9万亿美元。而到2028年,这一数字将增至3.37万亿美元。

于是,市场红利之下,源源不断的创业者和资本正涌进社交电商赛道,一场社交电商争夺战开场了。

01Meesho复制Meesho

在全球社交电商平台中,来自印度的Meesho和拼多多一样鼎鼎大名。

创立于2015年,Meesho在当地的语言里意为“我的商店”。早期,Meesho的销售多依赖着类似Anu一样的卖家,他们从经销商手中购买产品,并通过WhatsApp和Facebook群组进行销售。这种模式迅速帮Meesho建立了一个庞大的销售网络,将数以百万的印度社交卖家,与大量分散的商品和服务供应商连接起来,并提供物流、支付等工具。

中国市场对于Meesho的商业模式并不陌生。Meesho的中国区的内部人士曾对媒体介绍,Meesho在印度市场更像国内的云集。

只不过,谁也未曾预料到,仅靠着这些卖家,Meesho能够达到今天的规模。在新冠疫情期间,Meesho迅速在短时间内拥有了1.2 亿月活跃用户 (MAU)。而印度主流的电商平台Flipkart和亚马逊则约2亿注册用户。到现在,在印度每天处理的900万个电商订单中,来自Meesho的订单约占270万,而两大巨头则占500万。

2022年3月,有消息称,Meesho计划于2023年初上市。近期,其首席体验官Megha Agarwal还表示,Meesho计划将于1至2年内盈利。

不过,Meesho没有将视野停留在印度之内,而是早早地将目光瞄准了全球,开启了复制Meesho的旅程。

2020年,Meesho海外社交电商投资布局率先来到了拉美,参与了拉美社交电商平台Elenas的种子轮融资。

和Meesho类似,Elenas同时与当地工厂和进口商合作,并且建立了一个超过2万人的销售网络。用户通过Elenas,选择他们想要销售的产品,之后将其中的产品描述、图片等详情分享到Facebook和Whatsapp。下订单后,供货商便可以通过合作的物流公司将包裹送到消费者手中。2021年3月,该平台再获600万美元A轮融资,并进一步从哥伦比亚扩张至了墨西哥。

在拉美,电商的渗透率极低,但受拉美人热爱分享的天性使然,销售依然通过一种很传统的直销方式进行——人们会通过朋友分享的杂志订购其中的商品。因此社交电商便大有可为,有数据显示,2021年,在巴西和墨西哥这两个拉美最大的经济体,社交电商用户渗透率分别为38.7%和30.9%。

2021年9月,Meesho又在临近的东南亚落下一子。2021年9月,印尼社交电商平台Kitabeli透露,在六个月前的1000万美元A轮融资基础上,又筹集了一笔资金,投资者中包括了Meesho的联合创始人Vidit Aatrey和Sanjeev Barnwal。不到一年后,Kitabeli再次完成2000万美元的融资。

Kitabeli联合创始人兼首席执行官Prateek Chaturved表示,印度和印尼的电子商务市场有着许多相似之处,例如,与一线城市相比,二线城市的电商远远不够发达,“我们发现这些小城镇的用户通常是第一次在网上购物,对非面对面的交易有着不信任感,并且在使用各类功能时需要帮助和指导。”

因此,KitaBeli在其应用程序中融入了社交功能,例如Mitras代理、推荐和团购等。KitaBeli目前的主要销售收入来自快速消费品,包括大米、油、糖、牛奶和个人护理用品等。用户下单后可以与朋友分享购物链接并获得一定的奖励。Chaturvedi表示,通过DTC的业务模式,该公司希望培养用户习惯。据介绍,目前该平台上的订单金额平均在5到10美元之间,通常为5到25人的团购。

02逐鹿社交电商

某种程度上来看,Meesho顺应的正是全球新兴市场的社交电商发展的潮流。除印度外,东南亚和拉美都已成为全球社交电商创投最火热的地区,活跃着大量社交电商创业公司。

如Meesho所在的印度,可谓各路资本争夺社交电商最热的市场。根据公开资料不完全统计,包括在Meesho在内,印度已有大大小小15个社交电商平台。

在印度这个“神仙”打架的的社交电商战场,最新的入局者是全球电商巨头亚马逊。前不久亚马逊投入重金,以65亿美元收购印度社交电商GlowRoad。除此之外,沃尔玛旗下的Flipkart推出的社交电商Shopsy、软银和Facebook支持的Meesho、Alpha Wave Global和Tiger Global支持的Dealshare以及YouTube收购的Simsim,也纷纷开始搅动印度本土的社交电商市场。

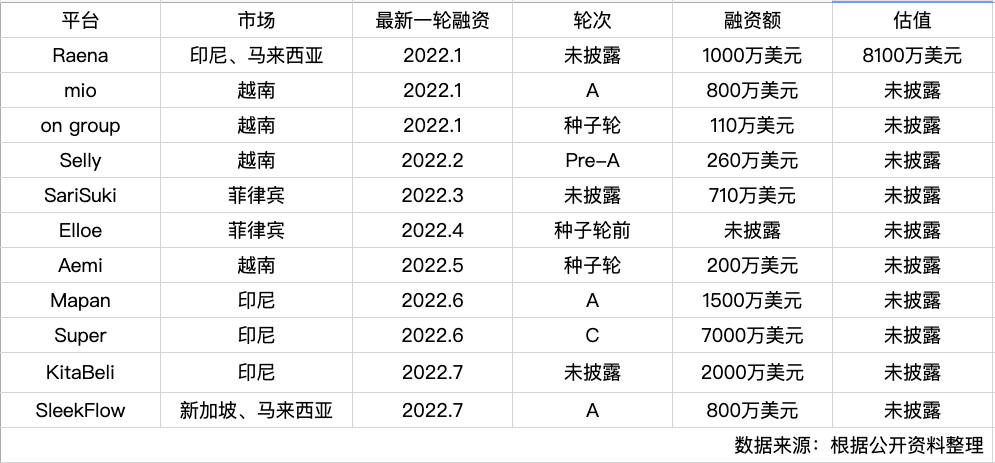

与此同时,东南亚各国的社交电商赛道也渐趋火热。有媒体统计,2020年东南亚地区社交电商赛道完成了4笔融资,2021年融资数翻倍增长至10笔。进入2022年,这股热潮仍未熄灭,根据公开报道统计,从2022年1月截止到8月,已有11个深耕东南亚社交电商赛道的企业完成了融资。

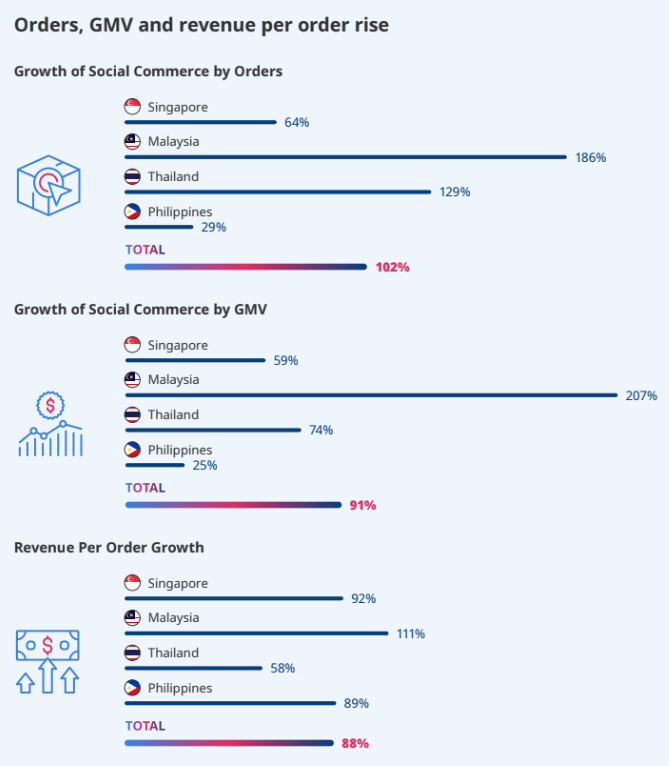

这些公司共同培育了东南亚社交电商的土壤。数据显示,东南亚社交电商正迅速成长起来,仅在2021年,东南亚地区来自社交电商平台的订单就增长了102%,商品交易总额(即GMV)增长了91%,每个订单的平均收入增长了88%。

03东南亚,社交电商沃土

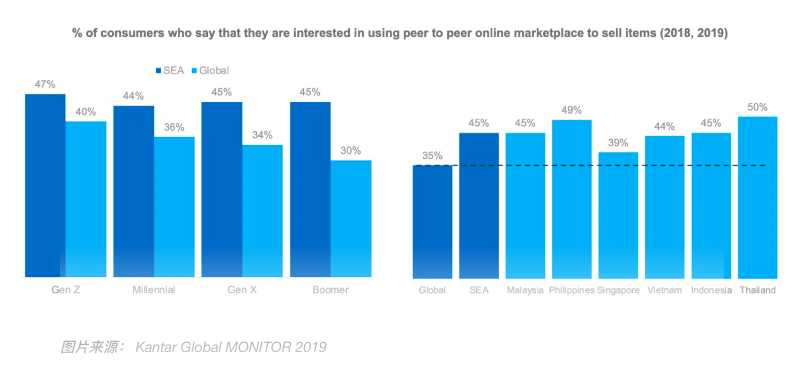

事实上,根据Kantar Global Monitor在2019年所做的一份调查显示,与全球相比,东南亚地区天然具有在社交平台发展电商的土壤。

当地消费者非常熟悉和依赖社交平台这一购物方式,甚至Shopee在东南亚的崛起也离不开向社交平台“偷师”的策略。

在2015年,shopee除了提供免费送货和其他优惠吸引消费者,在观察了消费者如何使用Facebook后,更是加入了聊天和其他让人们迷恋的社交功能。为了使商家的平台转移更容易,Shopee甚至建立了一个软件,可以将Facebook和Instagram上的产品列表直接导入Shopee。

而当地的社交电商具体是怎么运行的呢?

从Meesho和Elenas的商业模式上来看,卖家主要是在Whatsapp、Facebook等平台完成销售。而以团购为商业模式的KitaBeli则运营Whatsapp社群,通过在该渠道分享限时折扣券、特价商品和用户奖品的方式来获客。

该公司首席执行官Prateek Chaturvedi曾对媒体解释,Kitabeli建立团购生态时,会首先雇用代理人到当地社区去,鼓励人们安装应用,并教他们如何使用,再通过制定基于时间的折扣,激励用户与他们的朋友分享交易。因此,当一个用户购买一件商品时,通常同一社区的三到四个人也会在几小时内购买。

除Facebook这种大众社交平台,在一些国家,消费者和卖家们还有一些新的选择。如在越南,本土社交平台Zalo也是当地人的购物渠道之一。

而在菲律宾,社交电商平台Resellee除运营Facebook、Facebook Messenger等平台外,还面向Viber上的用户运营。巴西社交电商平台Bagy帮助中小企业、个人和网红以简单快速的方式搭建自己的店铺,用户建立好店铺后除分享到Instagram、Facebook外,还可以分享到拉美电商平台Mercado Libre上。

此外,短视频这种社交新媒介也正扮演越来越重要的角色。Facebook通过数据发现,在越南偏远地区的消费者,则更依赖通过聊天和短视频的形式购物。

而伴随着TIkTok推进其电商业务,社交电商再次展露了其可能性。一位接近TikTok的行业人士曾透露了一组数据,截止7月底,东南亚六大站点规模最大的印尼日均GMV达到600-800万美金,其他依次是越南100万美金, 泰国80万美金,菲律宾40万美金,马来西亚24万美金。

傲途荐语:社交的尽头是卖货,从印度、东南亚到拉美,从Elenas到Meesho、GlowRoad、Shopsy、Dealshare、Simsim,无一不采用了S2B2C社交电商模式。这些平台(Supply)通过商品与SaaS工具,给每一个分销商(小B用户)赋能,让他们每个人都构建起自己的社交数字化微店,从而卖货给到社交圈内的客户(customer)。从而实现:平台盈利、分销商赚钱,客户在值得信任的社交圈内买到想要的商品,一举三得。